Protection sociale /

Banques - droit au compte - RIB - transferts d’argent

I. Ouverture d’un compte et droit au compte

A. Textes et documents officiels

- Directive 2014/92/UE du 23 juillet 2014 sur les comptes de paiement - entrée en vigueur en septembre 2014 (art 15 - ouverture de compte : interdiction des discriminations pour les "consommateurs résidant légalement dans l’Union du fait de leur nationalité ou de leur lieu de résidence" - art 16-2 droit au compte aussi pour les "les consommateurs qui n’ont pas d’adresse fixe, les demandeurs d’asile et les consommateurs qui n’ont pas de permis de séjour mais dont l’expulsion est impossible pour des raisons légales ou pratiques")

- L264-3 CASF ("L’absence d’une adresse stable ne peut être opposée à une personne pour lui refuser l’exercice d’un droit, d’une prestation sociale ou l’accès à un service essentiel garanti par la loi, notamment en matière bancaire et postale, dès lors qu’elle dispose d’une attestation [d’élection de domicile] en cours de validité").

Livret A et livret jeune

- L221-3 du code monétaire et financier ("Le livret A est ouvert aux personnes physiques...")

- L221-4 ("Un décret en Conseil d’Etat précise les modalités d’ouverture, de fonctionnement et de clôture du livret A (...)")

- R221-1 ("L’ouverture d’un livret A fait l’objet d’un contrat écrit ....") Quelles conditions ?

- L221-3 du code monétaire et financier 2ème alinéa (livret A pour les mineurs "Les mineurs sont admis à se faire ouvrir des livrets A sans l’intervention de leur représentant légal. Ils peuvent retirer, sans cette intervention, les sommes figurant sur les livrets ainsi ouverts, mais seulement après l’âge de seize ans révolus et sauf opposition de la part de leur représentant légal." (voir aussi "livret jeune" : L.221-4 et s.)

- R221-5 CMF et Arrêté du 4 décembre 2008 pris pour l’application de l’article R. 221-5 (toutes les opérations ne sont pas possibles avec un livret A, notamment pas de virement de salaire)

Droit au compte

- L.312-1 (droit au compte -"toute pers domiciliée en France" ou "résidant légalement sur le territoire d’un autre Etat membre de l’Union européenne" ou "de nationalité française résidant hors de France" (modifié par art 2 de la loi n° 2021-1774 du 24 décembre 2021 = disposition visant à permettre à des femmes victimes de violences conjugales de domicilier des revenus ou des prestations sociales sur un compte individuel afin d’être en mesure d’effectuer, dans un délai bref, des paiements indépendamment de leur conjoint ; complémentaire de l’obligation fixée par les articles 1er et 2 de verser les salaires et les prestations sociales individuelles sur un compte dont le salarié ou le bénéficiaire est titulaire ou co-titulaire)

- Prestations et services bancaires de base = D312-5)

- L312-1-3 créé par article 52 loi n°2013-672 du 26 juillet 2013 (obligation de proposer aux personnes en situation de fragilité (endetté, avec découvert...?), une offre spécifique qui comprend des moyens de paiement, dont au moins deux chèques de banque par mois, et des services appropriés à leur situation et de nature à limiter les frais supportés en cas d’incident = liste plus réduite de prestations et services bancaires de base = D312-5-1) + R312-4-2 (plafonnement des commissions à 4 € par opération et 20 € par mois, contre 8 et 80 € pour les autres = R312-4-1) + R312-4-3 (conditions d’octroi aux personnes + contenu de l’offre) + modèle de demande (quelle réalité de cette disposition ?)

- Décret n° 2022-347 du 11 mars 2022 relatif à la procédure de droit au compte (reconnaissance légale du refus implicite d’ouverture de compte + obligation de suivi et d’information de la Banque de France)

- R312-1 à R312-4-4 (dispositions de droit commun), et D.312-6 à D. 312-8 du code monétaire et financier (exercice du droit au compte) dont :

R312-2(domicile et identité avec un document officiel comportant une photo pour ouvrir un compte). mais abrogé par Décret n° 2020-118 du 12 février 2020 (remplacé de fait par L.312-1 ?)- R312-3 (obligation de délivrer un refus par écrit pour tout refus d’ouverture du compte)

- Arrêté du 31 juillet 2015 fixant la liste des pièces justificatives pour l’exercice du droit au compte auprès de la Banque de France (modifié par arrêtés du 10 janvier 2017, du 1er avril 2022 et arrêté du 31 mai 2022) (identité, domicile) (a remplacé Arrêté du 30 mai 2014,

Arrêté du 16 avril 2014) (identité, la liste n’est pas limitative "notamment")- Formulaire "Demande d’intervention de la Banque de France - exercice du droit au compte de dépôt pour une personne physique" (Photocopie recto/verso d’une pièce d’identité, en cours de validité + liste justificatif domicile)

- Rubrique Le droit au compte - site www.lesclesdelabanque.com, Fédération bancaire française (voir mini-guides ci-dessous - rubrique "documents utiles")

- Refus d’ouverture de compte bancaire - service-public.fr

- Mayotte : le droit au compte (dépliant de l’IEDOM - avril 2005)

Plafonds incidents bancaires personnes fragiles - charte inclusion bancaire - surendettement

- Arrêté du 16 septembre 2020 portant homologation de la charte d’inclusion bancaire et de prévention du surendettement = nouvelle version de la charte de l’inclusion bancaire et de prévention du surendettement (incluant plafonnement de certains frais liés aux incidents de paiement et irrégularités de fonctionnement du compte) qui remplace :

Arrêté du 5 novembre 2014portant homologation de la charte d’inclusion bancaire et de prévention du surendettement (venue renforcer la charte d’accessibilité pour renforcer l’effectivité du droit au compte homologuée par l’Arrêté du 18 décembre 2008 (texte complet de la charte d’accessibilité pour renforcer l’effectivité du droit au comptelutte contre le blanchiment et le financement du terrorisme (LB-FT) - motif utilisé de façon extensive pour multiplier les demandes de justificatifs auprès des étrangers, refuser d’ouvrir un compte voire, même, ce qui est encore plus contestable, fermer des comptes déjà ouverts.

- Obligations relatives à la lutte contre le blanchiment des capitaux et le financement du terrorisme (textes législatifs) : articles L561-1 à L561-50 du code monétaire et financier, dont

- L561-4-1 (obligation de vigilance des banques - "dispositifs d’identification et d’évaluation des risques"...)

- L561-5 ("avant d’entrer en relation" les banques doivent "identifier leur client" et "vérifier ces éléments d’identification sur présentation de tout document écrit à caractère probant" - "Les conditions d’application du présent article sont précisées par décret en Conseil d’Etat")

- L561-5-1 (actualisation des informations durant toute la relation d’affaire) et L561-6("vigilance constante" "pendant toute la durée de la relation d’affaires et dans les conditions fixées par décret en Conseil d’Etat")

- L561-9 (+ R561-14 à R561-16-2) (les banques " peuvent mettre en œuvre les dispositions des articles L. 561-5, L. 561-5-1 et L. 561-6 sous la forme de mesures de vigilance simplifiées" si "1° Le risque de BC-FT leur paraît faible" ou si "2° Les clients, les services ou les produits figurent sur la liste des personnes, services ou produits présentant un faible risque de BC-FT et il n’existe pas de soupçon de BC-FT. terrorisme. Un décret en Conseil d’Etat fixe les conditions d’application du présent article ainsi que la liste mentionnée au 2°").

- Obligations de vigilance à l’égard de la clientèle : R561-5 à R561-22-2 du code monétaire et financier

- Identification et vérification de l’identité du client

- R.561-5 ("Pour l’application du 1° du I de l’article L. 561-5, les [banques] identifient leur client dans les conditions suivantes : 1° Lorsque le client est une personne physique, par le recueil de ses nom et prénoms, ainsi que de ses date et lieu de naissance")

- R561-5-1 (vérification de l’identité par "moyens d’identification électronique" ou "3° Lorsque le client est une personne physique, physiquement présente (...) par la présentation de l’original d’un document officiel en cours de validité comportant sa photographie et par la prise d’une copie de ce document")

- R561-5-2 (à défaut, possibilité aussi de "vérifier l’identité (...) en appliquant au moins deux mesures parmi les suivantes..." dont "copie" du document officiel d’identité...)

- R561-6 ("en cas d’ouverture d’un compte, la vérification de l’identité a lieu au plus tard avant la réalisation de la première opération sur ce compte")

- Obligations de vigilance constante sur la relation d’affaires (R561-12 à R561-12-1)

- R561-12 (Pour l’application de l’article L. 561-5-1, les [banques] " 1° Avant d’entrer en relation d’affaires, recueillent et analysent les éléments d’information nécessaires à la connaissance de l’objet et de la nature de la relation d’affaires ; 2° Pendant toute la durée de la relation d’affaires, recueillent, mettent à jour et analysent les éléments d’information qui permettent de conserver une connaissance appropriée et actualisée de leur relation d’affaires (...) Un arrêté du ministre chargé de l’économie précise les modalités d’application du présent article en ce qui concerne les éléments d’informations mentionnés aux 1° et 2°".

- Arrêté du 2 septembre 2009 ("En application de l’article R. 561-12, les éléments d’information susceptibles d’être recueillis pendant toute la durée de la relation d’affaires aux fins d’évaluation des risques de BC-FT peuvent être (...) Au titre de la connaissance de la situation professionnelle, économique et financière du client et, le cas échéant, du bénéficiaire effectif : a) Pour les personnes physiques : ― la justification de l’adresse du domicile à jour au moment où les éléments sont recueillis ; ― les activités professionnelles actuellement exercées ; ― les revenus ou tout élément permettant d’estimer les autres ressources ; ― tout élément permettant d’apprécier le patrimoine ; (...)" - pas l’identité !)

- R561-12-1 (pour application L.561-6 [vigilance constante pendant toute la durée de la relation d’affaires] "mesures permettant de s’assurer de la cohérence des opérations effectuées au titre d’une relation d’affaires avec la connaissance de cette relation d’affaires actualisée conformément à l’article R. 561-12. Ces mesures doivent notamment permettre de s’assurer que les opérations effectuées sont cohérentes avec les activités professionnelles du client, le profil de risque présenté par la relation d’affaires et, si nécessaire, selon l’appréciation du risque, l’origine et la destination des fonds concernés par les opérations" - pas l’identité...)

- ACPR - Banque de France, Principes d’application sectoriels relatifs aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme dans le cadre du droit au compte, Document de nature explicative, Version mise à jour au 25 avril 2018 (ACPR = Autorité de contrôle prudentiel et de résolution)

- "Les politiques publiques en faveur de l’inclusion bancaire et de la prévention du surendettement : des outils adaptés, une mise en oeuvre à conforter", Cour des comptes - Rapport public annuel 2021 - 18 mars 2021 (page 14 : identification par la BdF et la direction du Trésor de la difficulté à articuler procédure de droit au compte et lutte contre le blanchiment des capitaux)

B. Jurisprudence

- CE, 30 oct 2001, D, n°23, 2002, pp. 1869-1872, note M. Audit ; JCP, G, II 10140, n°38, 18 sept 2002, pp.1628-1633, note D.Sombetzki-Lengagne (la nationalité peut entrer en ligne de compte comme mode de sélection des demandeurs de crédit..."la référence à la nationalité comme l’un des éléments de pur fait d’un calcul automatisé du risque, dont la mise en œuvre n’entraîne pas le rejet d’une demande sans l’examen individuel de celle-ci, ne constitue pas une discrimination"...)

- TA Paris, 16 mars 2005, n°050280519 - analyse : L’ouverture d’un compte bancaire n’est pas soumise à une condition de régularité de séjour (voir aussi Jouffrin, « Le droit dévertébré de la lutte contre les discriminations », Banque & Droit, n°133, Sept-Oct 2010, p. 7)

- Conseil d’État, 10 septembre 2014, n°381183 (le droit au compte ne remet pas en cause la liberté contractuelle ou le droit de propriété)

C. Défenseur des droits

- Délibération de la Halde n°2006-245 du 6 novembre 2006 (le refus de l’ouverture d’un compte ou de l’utilisation d’un compte existant au motif de l’irrégularité du séjour est illégal)

- Décision du Défenseur des droits n°MLD/2014-033 du 27 mars 2014 (un passeport suffit à justifier de son identité - l’exigence de la régularité de séjour est illégale et discriminatoire)

- Décision du Défenseur des droits MLD-2013-10 du 28 février 2013 (résumé) relative au refus d’effectuer une opération financière au motif que la carte d’identité roumaine ne comporte pas de signature

- Décision du Défenseur des droits MLD-2015-098 du 28 mai 2015 (prend acte d’un courrier du ministère des finances s’engageant à modifier l’arrêté du 30 mai 2014, d’une part pour y inclure le récépissé de titre de séjour, d’autre part pour ne plus mentionner l’obligation de signature sur le document d’identité, ce qui excluait les Roumains - cf. arrêté du 31 juillet 2015)

- Décision MLD-2015-302 du 21 décembre 2015 relative à l’ouverture des comptes bancaires (pdf) (exigence par la banque d’un passeport avec un visa ainsi qu’une durée minimum de séjour en France d’un an...)

- Décision MLD-2015-281 du 21 décembre 2015 relative l’ouverture et à la résiliation des comptes (pdf) ouverts dans le cadre de la procédure du droit au compte (la banque désignée proposait des services tarifés au lieu des services gratuits et a en en outre résilié le compte sans motivation...).

- Décision MLD-2016-007 du 12 février 2016 relative au refus d’ouvrir des comptes bancaires aux personnes de nationalité américaine ou résidant aux États-Unis (clôtures de comptes bancaires en raison de la double nationalité franco-américaine : application de la loi FATCA - résumé sur le site du DDD)

- Défenseur des droits, « Les droits fondamentaux des étrangers en France », mai 2016. Rapport : droit au compte (pp.250-54) (Synthèse - p49)

- Décision-cadre MSP-MLD-2016-179 du 24 novembre 2016 relative au droit au compte (pdf) - voir en annexe le vademecum sur le droit au compte

- Décision 2017-068 du 9 mars 2017 relative à un refus de paiement par chèques opposé par des employés d’un magasin à une cliente qui a présenté un titre de séjour pour justifier de son identité - résumé sur le site du DDD

- Décision 2017-085 du 9 mars 2017 relative à des refus de paiement par chèques opposés par des employés d’un magasin aux clients qui ont présenté un titre de séjour ou un passeport étranger pour justifier de leur identité (résumé sur le site du DDD)

- Décision 2017-279 du 3 novembre 2017 relative à une procédure de vérification d’identité discriminatoire en vue de la remise d’un courrier en recommandé opposé à une cliente d’origine étrangère dont le passeport présente des irrégularités (pdf)

- Règlement amiable RA-2018-021 du 15 février 2018 relatif à l’ouverture d’un livret A pour un mineur étranger isolé et sans assistance éducative (doc)

- Règlement amiable RA-2018-115 du 19 juillet 2018 relatif au refus ouverture Livret A pour mineur étranger isolé et sans assistance éducative

- Décision 2018-278 du 22 novembre 2018 relative à un refus et à la subordination d’un service aux critères de la nationalité et du lieu de résidence – Recommandations de modifier les pratiques et de réparer le préjudice (pdf)

- Règlement amiable RA-2019-028 du 11 mars 2019 relatif aux difficultés rencontrées par des ressortissants roumains dans le cadre de l’ouverture d’un compte en banque au motif que leur carte d’identité roumaine ne comporte pas leur signature (toute pièce d’identité produite par ressortissant UE établie en conformité avec la réglementation de l’État d’origine constitue un justificatif accepté, y-compris sans signature) (voir Décision MLD-2013-10 du 28 février 2013)

- Décision 2019-309 du 20 décembre 2019 relative à un refus de crédit adossé à une carte bancaire opposé à une personne en raison de son titre de séjour (pdf)

- L’accès des étrangers aux biens et services privés, fiche réforme, juillet 2023 (argumentaire de réforme)

- Règlement amiable RA-2023-061 du 21 novembre 2023 relatif à une discrimination supposée en raison de la nationalité (refus d’ouverture d’un compte bancaire avec VLS-TS - le DDD n’a pu obtenir qu’une attestation de refus d’ouverture de compte qui a été relayée au réclamant afin de pouvoir faire valoir son droit au compte auprès de la banque de France...)

D. Documents utiles

- Voir la fiche dans la Note pratique GISTI « Sans papiers mais pas sans droits », 8ème édition, octobre 2023.

- Défenseur des droits, Gens du voyage : Faire respecter vos droits, 15 Février 2023, fiches pratiques pour 16 situations (dossier complet)pdf/ddd_fiches-pratiques_dossier_20230117.pdf dont :

- Manifeste pour une inclusion financière universelle (pdf), Secours Catholique, Emmaüs France, UFC Que choisir, APF France handicap, Familles rurales et la Confédération syndicale des familles17 octobre 2022

- Droit au compte, Banque de France. Pages très bien faites dont :

- Ouvrir un compte courant - Livret d’information à destination des personnes réfugiées, juillet 2022 (Délégation interministérielle à l’Accueil et l’intégration des réfugiés DIAIR, Banque de France, min économie, min intérieur, Ofii) (pour justifier de l’identité, titre de séjour, l’attestation de prolongation d’instruction ou l’attestation de décision favorable, mais contraire/limitatif par rapport au droit qui ne prévoit de régularité du séjour et qui prévoit la copide d’un document "notamment" un des documents tels que passeport, CNI, etc. voir arrêté du 31 juillet 2015)

- Fiche "accès à un compte bancaire", Les fiches pratique - Droits sociaux liés à l’habitat - Faire valoir ses droits sociaux, Fondation Abbé Pierre - 2022

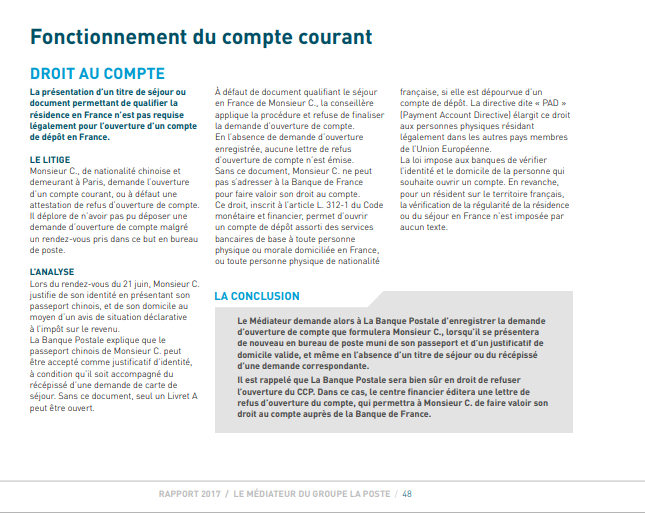

- Médiateur groupe La Poste, rapport 2017, extrait sur non exigence régularité de séjour

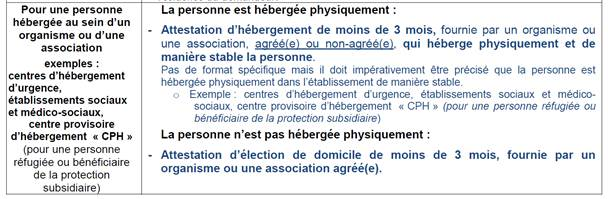

- Consignes Banque Postale (janvier 2022 ?) sur justificatif pour personnes hébergées, distinguant les demandeurs d’asile et autres personnes

- Modèles de courrier

- Modèle attestation sur l’honneur de non possession de compte courant

- Modèle Lettre de demande de notification par écrit du refus d’ouverture de compte

- Modèle Lettre de demande à la Banque de France de désignation d’un établissement bancaire

- Modèle de demande pour l’offre spécifique pour les personnes en situation de fragilité prévue par art L312-1-3 et R312-4-3 du code monétaire et financier

- Le droit au compte - mini guide de l’AFB, mars 2019 (a remplacé Mini-guide Le droit au compte- juin 2017) - site lesclesdelabanque.com (avec mini-guides, modèles de courrier, etc.)

- Vademecum sur le droit au compte, Défenseur des droits, 2016 (annexe de la Décision-cadre MSP-MLD-2016-179 du 24 novembre 2016)

- Dossier : Le droit au compte, Revue de droit sanitaire et social, 2017/1 (n° de cette revue incontournable sur le sujet)

- Livret A et Mission de service public d’accessibilité bancaire de la Banque postale assurée au travers du livret A : la Banque Postale a ainsi l’obligation d’ouvrir un livret A « à toute personne qui en fait la demande », d’accepter son ouverture à partir de 1,50 euro (contre 10 euros dans les autres établissements bancaires) et d’autoriser les versements et les retraits à partir de ce même montant. Enfin, elle autorise les titulaires à y domicilier certaines opérations de versement et de prélèvement. Seules conditions : identité et domiciliation + vérification l’absence d’un Livret A déjà existant (qui peut prendre du temps)

- voir aussi, Cour des comptes, Les missions de service public groupe La Poste, Exercices 2017-2022, Audit Flash, mai 2023

- ASH n°2964 du 10 juin 2016 (Les droits des personnes démunies)

- Défenseur des droits, « Les droits fondamentaux des étrangers en France », mai 2016. Rapport : droit au compte (pp.250-54) (Synthèse - p49)

- "Le droit d’ouvrir un compte", Véronique Baudet, Plein Droit n° 67, décembre 2005

- Les associations demandent que le droit au compte soit pleinement appliqué pour tous, communiqué, 12 mars 2008 et Lettre ouverte aux députés pour l’effectivité du droit au compte bancaire, collectif droit au compte, 3 juin 2008

- L’ouverture d’un compte bancaire n’est pas soumise à une condition de régularité de séjour, Catred, Comede, Femmes de la terre, Gisti, 25 avril 2005

- Georges Gloukoviezoff, "Le droit au compte, promesse tenue ?", Revue de droit sanitaire et social, n°2, mars-avril 2014 ; "Le droit au compte a 30 ans : le temps de la remise en question ?", Blog Alternatives économiques, avril 2014

- "Droit au compte, trente ans de galère", Lien social n°1152, décembre 2014.

Manifeste pour l’inclusion bancaire en France des populations fragiles- UNCCAS, Secours catholique, Croix Rouge - septembre 2011 (voir nouvelle version 2022)

- Compte nickel : voir fiche pratique établie par Romeurope et Enfants du Canal - pdf (inclut aussi compte C-zam), decembre 2017 (ancienne version Romeurope) (tel portable et justificatif de domicile exigés, uniquement dépôts et retraits en espèces, virements et prélèvements, pas de dépôt ou d’émission de chèque) ; Georges Gloukoviezoff "Compte Nickel : un grand pas pour la banque mais un petit pas pour l’inclusion bancaire ?" novembre 2013 ; "Le geek, l’ex-banquier et le buraliste", Alternatives économiques n°360, sept 2016 (histoire du compte nickel et infos actualisées) ; Compte Nickel : La rançon du succès pour le compte bancaire low cost, Que Choisir, 3 sept 2016 ; rachat par BNP... (Alter Eco n°378, avril 2018 "Compte-Nickel : une banque pour tous")

- La Poste et la Caisse des dépôts et consignations directement menacées par le Rassemblement national !, communiqué, 4 juillet 2024 (dont remise en cause des missions dont accessibilité bancaire exercée à travers le Livret A, mise en place de la préférence nationale dans le logement social, etc.)

- Manifeste en faveur d’une meilleure inclusion bancaire des populations et des territoires, Collectif national de défense des services publics, janvier 2022

- Rapports de l’Observatoire de l’inclusion bancaire : 2019, juillet 2020, 2014, juillet 2015

- Comparateur public des principaux tarifs bancaires : www.tarifs-bancaires.gouv.fr

- Les politiques publiques en faveur de l’inclusion bancaire et de la prévention du surendettement, Cour des comptes, rapport, 2017 + rapport d’activité 2021, pages 9 à 47

- Abdelghani Azi, "La lutte contre les discriminations dans le secteur bancaire et financier", in F. Bellivier, JM Thouvenin, La lutte contre les discriminations à l’épreuve de son effectivité. Les obstacles à la reconnaissance juridique des discriminations, rapport, juin 2016 (pdf)

- La Banque Postale refuse d’ouvrir des comptes à certains demandeurs d’asile, www.streetpress.com, 8 novembre 2017

- Assemblée nationale, Rapport d’information, mission d’information relative à l’inclusion bancaire, n°2074, 26 juin 2019

II. Usage de son compte - accès à son compte

- Cour de cassation, 18 décembre 2007, 07-12.382 ("La Poste ne pouvait refuser l’accès au compte et la délivrance d’un relevé d’identité bancaire, au seul motif que le récépissé [constatant le dépôt d’une demande de statut de réfugié] était périmé")

- CEDH, 3 octobre 2008, « Kovacic et a. c/Slovénie », Req, n°44574/98, 45133/98 et 48316/99 (discrimination fondée sur la nationalité dans les dispositions législatives pour le retrait de fonds en Slovénie - pas de jugement car entre-temps est intervenu le remboursement des dépôts des non Slovènes qui avaient saisi la CEDH)

- Voir la fiche dans la Note pratique GISTI « Sans papiers mais pas sans droits », 8ème édition, octobre 2023.

III. RIB

A. Exigence de RIB pour l’ouverture des droits sociaux

Jurisprudence et Défenseur des droits

- Cour de Cassation, 21 juin 2018, n°17-13.468 (pdf) (refus par CSSM Mayotte d’affiliation assurance maladie pour défaut de RIB : on ne peut pas conditionner l’octroi d’une prestation à la production d’un RIB, et plus généralement à toute exigence non prévue par la loi - "Qu’en subordonnant ainsi l’affiliation effective de Mme à une condition afférente au service des prestations et non prévue par la loi, alors qu’elle constatait que cette dernière réunissait les conditions d’affiliation au régime d’assurance maladie, maternité, invalidité et décès fixées par le texte susvisé, la cour d’appel a violé ce dernier")

- Défenseur des droits - commentaire et communiqué de presse - 22 juin 2017 - Observation devant la Cour de cassation - voir aussi Décision 2017-217 du 27 juillet 2017 (observations Cour de Cass) et Décision MLD-MSP-MDE-2015-049 du 4 mars 2015 (observations Cour d’appel)

- casse l’arrêt de la cour d’appel de Saint-Denis de la Réunion (Chambre d’appel de Mamoudzou), 12 mai 2015, n°RG 14/00017/chambre sociale (qui avait confirmé la décision du TASS de Mamoudzou, 16 mai 2014, n°RG 14/00229). Ces juridictions avaient donné raison à la caisse de sécu avec les arguments erronés suivants : il existe un droit au compte bancaire que la personne n’avait qu’à actionner et ce, alors même qu’un droit au compte n’est pas une obligation d’en avoir un et qu’en outre ce droit marche mal, est ineffectif pour diverses raisons dont la plupart imputables aux banques, surtout d’ailleurs à Mayotte où le taux de bancarisation est très faible ; le refus n’est pas grave car la caisse avait quand même inventé un système d’"affiliation sans RIB" consistant à rembourser les soins à l’hôpital (où, à Mayotte, l’assurance maladie prend en charge la totalité), ce qui ne privait la personne "que" de la prise en charge des frais de santé hors de l’hôpital - en l’espèce, quitte à priver, pour un enfant handicapé en ayant grand besoin, de kiné, de soins infirmiers et de transport médicalisé... ; l’exigence de RIB qui "répond[rait] à des impératifs d’ordre pratique notamment de lutte contre d’éventuelles fraudes ou abus" ne serait "pas une exigence démesurée ou discriminatoire" ; on peut donc s’asseoir sur l’article 3.1 de la convention internationale des droits de l’enfant.

- TA Mayotte, référé, 5 décembre 2017, n°1701193 (sanctionne le refus par le conseil départemental de versement allocation tiers digne de confiance au prétexte de l’absence de RIB)

- Défenseur des droits, Décision 2019-267 du 18 octobre 2019 relative au blocage du paiement de la pension de la retraite complémentaire des réclamants, faute pour ces derniers d’être en mesure de fournir un relevé d’identité bancaire (RIB) en l’absence de possession d’un compte bancaire (pdf)

- Défenseur des droits, Décision MSP-2016-012 du 5 février 2016 relative à la suspension du paiement de la pension de retraite d’un assuré ne disposant pas de compte bancaire (pdf) ("l’exigence de production d’un RIB ne repose sur aucun fondement légal ou règlementaire. Il ne s’agit pas d’une condition préalable à l’attribution ou au versement mensuel des pensions de retraite, le code de la sécurité sociale ne comportant aucune disposition en ce sens" - en outre, le droit au compte "ne peut pas être assimilée à une obligation et ne peut avoir pour conséquence de rendre obligatoire la production d’un RIB, étant rappelé que la transmission de ce document aux organismes de sécurité sociale n’est imposée par aucun texte")

- Défenseur des droits, Décision 2020-002 du 27 janvier 2020 relative à des difficultés dans le cadre de la perception de l’ADA occasionnées par l’impossibilité pour la réclamante de produire un RIB à son nom (commentaire sur le site du DDD)

Textes législatifs et réglementaires

- Article 1 de la loi n° 2008-496 du 27 mai 2000 (tel que modifié par l’article 70 de la loi n°2017-256 du 28 février 2017) : "Constitue une discrimination [...] la situation dans laquelle, sur le fondement de (...) sa domiciliation bancaire, une personne est traitée de manière moins favorable qu’une autre ne l’est, ne l’a été ou ne l’aura été dans une situation comparable".

- Code de la sécurité sociale : aucun texte législatif ou réglementaire n’exige la production d’un RIB ou, lorsque les modalités de paiement sont prévues, ne les limite au seul virement bancaire (rentes ATMP, RSI, APA, voir ci-après). Pourtant figure une exigence de RIB dans

- formulaire Cerfa n° 15763*02 « Demande d’ouverture des droits à l’assurance maladie (qui exige en + un IBAN ce qui exclut les comptes d’épargne ou sur livret mais le Bulletin info partenaires n°2 de la CPAM 93 du 26 juin 2017 indique "RIB (dans la mesure du possible)" (voir rubrique "maladie")

- le formulaire Cerfa 11423*06 de Déclaration de situation pour les prestations familiales et les aides au logement (qui semble en + exiger un compte avec IBAN et BIC, ce qui exclut les comptes sur livret...)

le nouveau formulaire modèle S1205h ou cerfa 10547* 03 déclaration en vue du rattachement à la sécurité sociale des étudiants » (fixé par arrêté du 13 juillet 2016)(supprimé) En outre, le paiement autrement que par virement est prévu dans les articles suivants :- R434-34 CSS (rentes ATMP : "..paiement soit par lettre chèque, soit par virement sur un compte bancaire ou d’épargne ouvert au nom du titulaire ou de son représentant dûment mandaté"

R613-41(assurance maladie du RSI : "Les prestations sont réglées directement à l’assuré, soit par virement au compte bancaire ou d’épargne qu’il a désigné sur sa feuille de soins, soit par chèque bancaire ou, à défaut, selon les modalités fixées par le règlement intérieur de la caisse de base". (abrogé au 01 janvier 2018- R815-37 (ASPA pour les bénéficiaires relevant de la CDC : "L’allocation ... est payée selon la formule choisie par le bénéficiaire soit par virement à un compte ouvert au nom du bénéficiaire ou de son représentant légal dans un centre de chèques postaux, dans une banque, dans une caisse d’épargne ou chez un comptable de la direction générale des finances publiques, soit par lettre-chèque")

- Articles 1 et 3 de la loi n° 2021-1774 du 24 décembre 2021 mais interdiction de verser les salaires (L. 3241-1 du code du travail) et les prestations sociales individuelles sur un compte autre que celui dont le salarié ou le bénéficiaire est titulaire ou cotitulaire

- R.362-1 CSS (assurance maladie-maternité) : possibilité de recevoir les paiements sur le compte bancaire d’un tiers si ce dernier est conjoint, concubin, pacsé ou enfant à charge de l’assuré, voire n’importe quel tiers ayant une délégation ; + "droit de la caisse de (...) payer les prestations par la poste" (voir aussi lettre réseau CNAM du 7 juin 2017 dans la rubrique "circulaires" de la page "maladie, santé") (idem IJ AT-MP : R433-16)

- Code de l’action sociale et des familles : aucun texte n’exige la production d’un RIB, ni ne prévoit le seul virement comme mode de paiement, sauf :

- Annexe 2-3 CASF (fondement légal ?) (APA : dossier de demande dont "Un relevé d’identité bancaire ou postal")

- formulaire de demande - aide à la réinsertion familiale et sociale (ARFS) des anciens migrants

- Aucune exigence de RIB dans le formulaire cerfa n° 11573*05 / S3720 / n° 50741#05 de demande de l’AME (voir rubrique "maladie" + Circulaire du 8 septembre 2011 ("La production d’un relevé d’identité bancaire (RIB) par le demandeur n’est donc pas nécessaire à la constitution du dossier de demande, d’autant que la prise en charge des prestations par l’AME est assortie de la procédure de dispense d’avance des frais")

- Code du travail : aucun texte n’exige la production d’un RIB, ni ne prévoit le seul virement comme mode de paiement des prestations chômage (pour le paiement du salaire par l’employeur voir art L3241-1 CT) (le RIB ne figure pas parmi les informations exigées par l’arrêté du 14 octobre 2015 relatif à l’inscription sur la liste des demandeurs d’emploi)

- L’article L3241-1 du Code du travail prévoit en outre expressément la possibilité de paiement en liquide des salaires, dans la limite de 1 500 euros par mois (Décret n°85-1073 du 7 octobre 1985, article 1).

- Exemples d’exigence de RIB d’un compte courant (= refus de livret A) : CPAM 93 (septembre 2016)

- Suppression par la banque postale des mandats de prestation et des lettres chèques en 2019, communiqué de l’UNAF, 6 novembre 2018

B. Refus de RIB de comptes étrangers pour le versement des prestations

- nouvel article L. 114-10-2-1 CSS (article 99 de la lOI n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023) : allocations et prestations soumises à condition de résidence en France servies uniquement sur compte domicilié en France ou dans l’espace unique de paiement en euros de l’UE et identifiés par un numéro national ou international de compte bancaire

– * auparavant, il n’existait aucun fondement légal à exiger (le RIB d’) un compte domicilié en France :

- Défenseur des droits, Décision 2018-159 du 4 juin 2018 relative à la mise en place par Pôle Emploi d’une procédure de traitement permettant le versement sur des comptes situés à l’étranger, des allocations des demandeurs d’emploi résidant en France (pdf) (compte étranger)

- Défenseur des droits, Décision 2018-187 du 22 juin 2018 prenant acte de la diffusion par la Caisse nationale de l’Assurance maladie auprès des caisses primaire d’assurance maladie, d’une lettre réseau ayant pour objet de leur rappeler l’obligation d’accepter le versement des prestations sur des comptes bancaires ouverts au sein de banques étrangères (pdf) (RIB d’un compte étranger)

- Défenseur des droits, Décision 2018-315 du 27 décembre 2018 relative à une prise d’acte et à des recommandations suite à la publication par la caisse nationale d’assurance maladie, d’une lettre-réseau relative à l’obligation d’accepter le versement des prestations sur des comptes bancaires étrangers (pdf)

- Défenseur des droits, Décision 2019-063 du 27 février 2019 relative aux difficultés rencontrées par des demandeurs d’emploi pour obtenir le paiement de leurs allocations de chômage sur leur compte bancaire étranger (prend acte du mémo réglementaire rappelant l’obligation de prendre en compte les RIB de comptes ouverts dans des banques établies dans la zone SEPA et ajoute des recommandations supplémentaires pour renforcer l’effectivité et l’étendue du droit des allocataires de percevoir leurs allocations chômage sur un compte bancaire ouvert dans un établissement domicilié à l’étranger) (pdf)

- Défenseur des droits, Décision 2019-250 du 10 octobre 2019 relative au refus de prise en compte de RIB au motif qu’ils correspondent à des comptes bancaires ouverts dans un pays de l’Espace unique de paiement en euros (zone SEPA) (pdf) (administration fiscale)

- Défenseur des droits, Règlement amiable RA-2019-170 du 22 novembre 2019 relatif au refus de RIB d’une banque domiciliée en Allemagne par une régie de transports urbains

IV. Transferts d’argent vers l’étranger (Western Union, MoneyGram, Ria...)

- Personnes venant d’Ukraine 2022

- Crise humanitaire en Ukraine - L’UFC-Que Choisir demande la baisse rapide des tarifs des frais de transfert d’argent, 09 mars 2022

- Banque Postale : gratuité pour tous les virements vers l’Ukraine y compris les transferts d’argent avec Western Union

- BPCE : gratuité des virements vers et depuis l’Ukraine et la Moldavie, 1er avril 2022

- UFC-QUE CHOISIR - http://ufcqc.link/transfert2018

- Liste de conseils pratiques : Transfert d’argent international Face aux excès tarifaires, faites jouer la concurrence !, novembre 2018 - http://ufcqc.link/transfert2018

- Transferts d’argent internationaux, Etude, Service des études, novembre 2018, www.quechoisir.org + Synthèse de l’étude

- Transferts d’argent internationaux : face à la manne des frais cachés, l’UFC-Que Choisir dépose plainte, 27 novembre 2018

- L’indispensable argent des migrants, Ouest France, 9 janvier 2020

![[retour en haut de page]](images/haut-page.gif)

Dernier ajout : jeudi 11 juillet 2024, 20:55

URL de cette page : www.gisti.org/article5243

")

{kind=link}

{kind=link}

{kind=link}

Partager cette page ?